CRIC栅格功能 ▏找地神器:高效助力企业“土地初筛扩围寻地”

原标题:CRIC栅格功能 ▏找地神器:高效助力企业“土地初筛,扩围寻地”

2021年首批集中供地落位帷幕,城市热度不一,房企获地情况分化较大。叠加限购、限售等高压政策,房地产行业发展进入了短频多变周期,市场机会稍纵即逝。

如何在有限的人力、效率、资金、资源下,加大地块研判,精准获地,开疆拓土,实现高效、可持续发展,是房企面临的巨大挑战与机遇。

上半年两集中政策对各线级城市的土地供求节奏都有不一样程度的影响。城市端,各城市间以及区域内部分化显著。企业端,地块竞争强度分化。获地数量、质量、竞拍规则、土地溢价等导致后续利润空间被压缩,行业焦虑凸显。

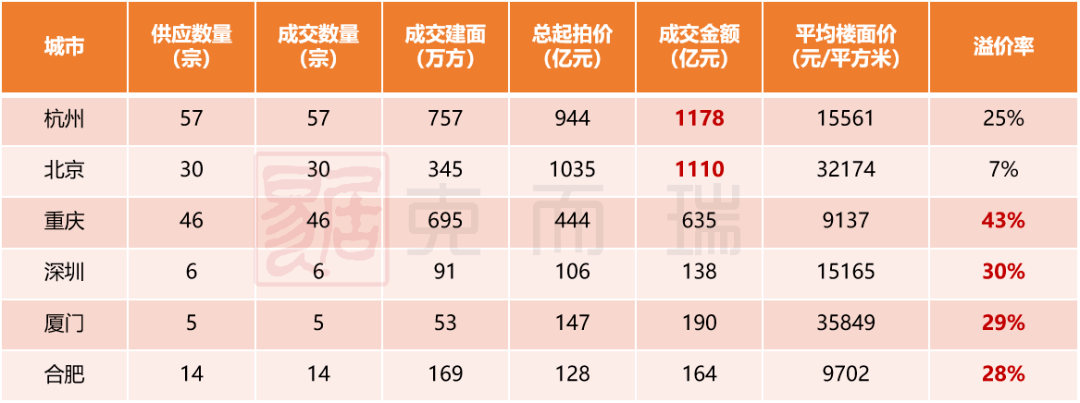

如:北京、杭州成交金额均过千亿,杭州57 宗地中有 41 宗达到了封顶溢价并启动“竞自持”。重庆平均溢价率高达43%。

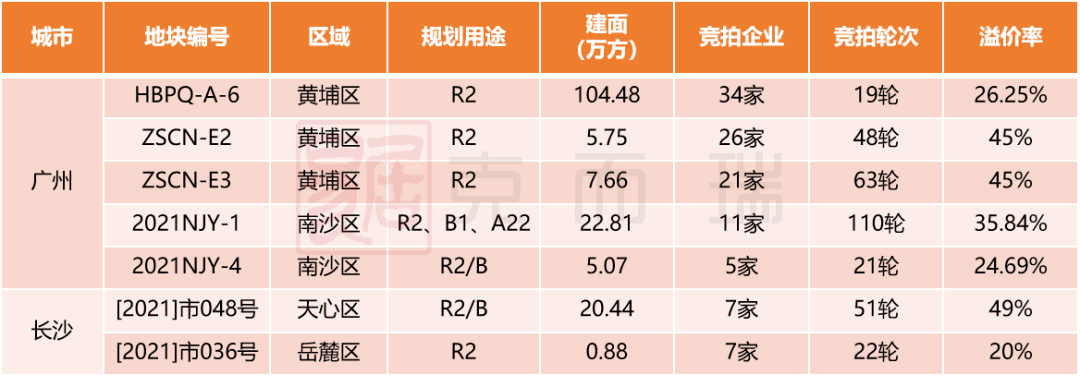

其中明显的是广州、长沙,分别有6宗、3宗地块无人竞拍导致流拍,但部分地块企业参拍数量高达56家,出价几笔即触发最高限价导致熔断。其中,广州黄埔、南沙多宗地块溢价率20%以上,热度明显高于其他区域;长沙9 宗地块达到最高竞拍限价,开福区涉宅地块楼面价首次破万。

在此次集中供地中,TOP30 房企中 14 家拿地金额超过百亿元,资金充足的大型房企继续多点布局,区域房企继续深耕,部分中小房企拿地谨慎。

如:融创中国拿地金额最高,达到589 亿元,同时拿地数量也最多,合计42 宗。万科多点布局,在 22 个首次集中供地城市中的 14 城均有落子。

而中梁、美的置业、阳光城、世茂、奥园、雅居乐、富力、中南建设本次集中拿地金额不足50 亿元,其中世茂、 富力、中南建设分别拍下 2 宗地块,奥园、雅居乐拍下 1 宗地块,拿地态度谨慎。

一方面,在土地集中供应制度下,获取土地资源能力更强的房企优势将更明显,或将进一步加剧企业间的分化。另一方面,“三道红线”监管下,财务情况良好、资金充足的企业获取优质土地资源的能力更强,在未来行业竞争中或将逐步占据优势地位。

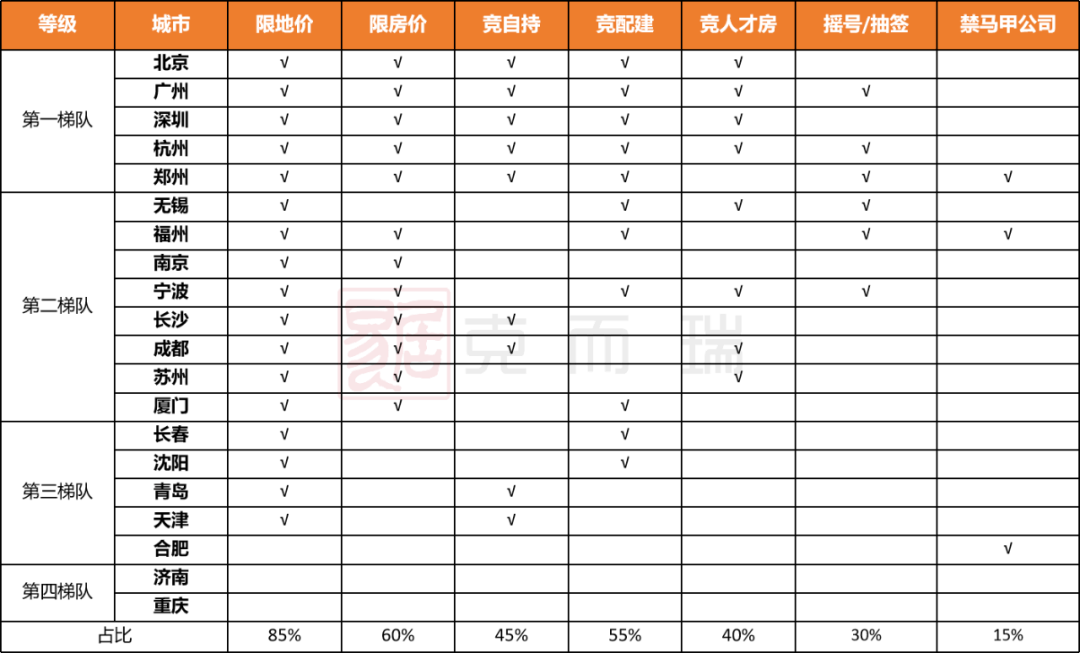

就土拍规则来看,除重庆、武汉较宽松外,其余城市均对此次土地出让做出了多重限制,“限地价+控房价+竞配建/竞自持”成标配,“摇号/一次报价”规避价高者得,同时还出现了明确禁马甲等竞拍规则。

此外,房企需要在拿地前的筹备阶段缴纳监管资金和保证金,且对资产金额来源进行限制,掣肘部分资金不充裕的中小房企。

从房企资金利润来看,土地集中供应制度下,热点城市土拍热度较高,实际土地溢价率偏高,房企利润空间受限。企业为增加土地储备,陷入“薄利抢地”的处境。“限地价、竞配建”等附加出让条件,直接提升了房企的拿地成本。如果房企选择不拿地,则很难在激烈的竞争中维持规模增长。行业焦虑情绪凸显。

集中出让的洪水冲击对每个市场参与者都提出了更高的要求。短频多变环境下,房企稳固规模,除了获地能力的考验,还倒逼房企的融资能力、融资能力及产品力,才有机会在竞争中站稳脚跟。

不同于过去,地产行业在风口下,无论土地质量如何,只要“拿到地”就可以一路高歌猛进。然而,在经济环境变动和新政驱动限制下,普涨时代已然不再,拿地要求大幅提升。

房企可持续发展再也不能依靠盲目拍地获利,需要同时“拿到地”和“拿准地”并行。不拿地规模增长受阻,拿错地则可能拖累现金流,面临巨大风险。因此,土地数量、土地质量须“两手抓、两手都要硬”。

CRIC栅格系统海量数据的构成,并非是单纯地将复杂数据来进行简单粗暴地叠加,而是通过科学、专业的算法进行清理洗涤筛选,不断深入挖掘、整合,匹配房地产行业发展需求,使之展现出巨大的商业价值。

过去的模式,一般是先“聚焦城市”,研判是否进入,再对地块进行“土地价值研判”,拿地周期长,且范围有限。

当下,土地供应模式由不定时分散升级为分批次集中,投资逻辑也由过去“聚焦城市”→“聚焦地块”的筛选流程,转变为“扩大寻地范围”→“聚焦城市研判进入机会”的主动出击。

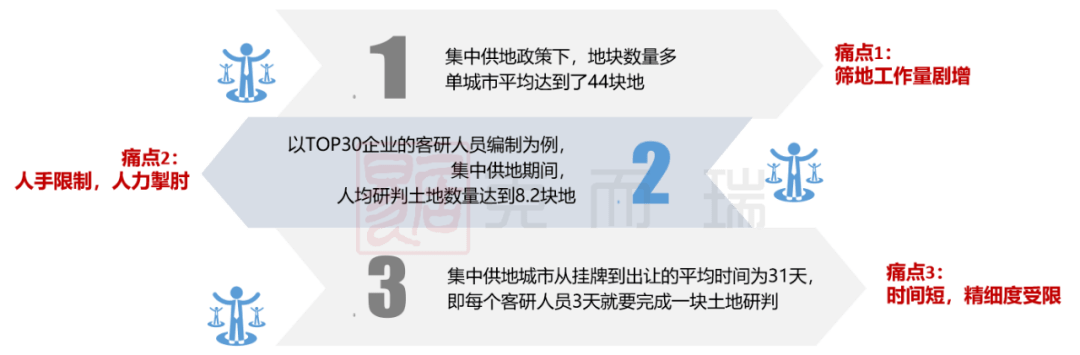

本次土地新政,改变了土地市场交易规则,给全行业带来深远影响,尤其给房企拿地带来了新的挑战。受制于数量地块数量、资金端、人力端、时间端等多方面成本压力,房企传统勘地模式进行拿地的方式难度越来越大。

扩大拿地范围和精细化拍地双重压力下,面临多城市一次性供应的海量地块,短时间筛地工作量剧增,同时对投资部门前期研判的颗粒精细度提出更高要求,原来集中研判一两块地,现在一下子变成了几十宗,不是一件易事。企业“拿到地”难度增大,在既定时间内寻找到适合企业的土地资源,“拿准地”更是难上加难。

当前22城,未来或许有更多城市加入“集中供地”,短期工作量脉冲式涌入,对企业人力资源、工作效率、资金成本等多方面更是一大挑战。

CRIC作为深耕地产行业数十年的成熟服务商,整合行业与非行业的亿量级房地产数据,敏锐的捕捉到房企在土地端存在的需求,快速应对痛点,数字化、智能化产品——“CRIC栅格地图”之“找地神器”由此诞生。

借助计算机自我学习永动性,以大数据为内在驱动,叠加智能算法,能够大大降低人力掣肘、经验偏差等局限性,为房企对需求地块进行初筛,辅助企业“土地初筛、扩围寻地”。

“CRIC栅格地图”之“找地神器”,整合土地、房地产、配套、产业、消费以及其他房地产行业相关的大数据,总量超过3000万条,可覆盖全国29省,326个地级市、1900+个县,覆盖栅格数量超434万个,帮企业扩大拍地范围。

拍地范围的扩大,并不是简单地一刀切,而是考虑城市与土地之间的详细情况。考虑城市能级(一线、二线等)、地理位置(沿海、中部等)以及个城市房地产行业发展阶段、周期波动等宏观指标,结合不同地块的基础信息等,嵌入不同的模型策略,帮企业应对“一城一策”。

当前,系统内置“高价值找地”、“高利润找地”、“低风险找地”、“高成长找地”这四个基本模型。除此之外,企业还能够准确的通过自身需求,从市场类、结构类、配套类、土地类等超76个一级指标下,精细设置找地条件,一步锁定目标地块。

如可根据城市等级、容积率、起拍楼板价、板块房地价差,重点配套等多种属性,对当前土地市场所有供应地块进行筛选。

系统将亿量级房地产行业与非行业类数据灌入各个栅格内,实现数据地图全局覆盖;在数据全覆盖基础上,通过系统后台搭建逻辑以及设定符合市场的算法模型,对任意地块多方位评估,实时呈现动态结论。

设置“一键评估按钮”,用户都能够一键点击,快速批量化生成聚合房地产市场、周边配套、周边竞品等多维度的土地评估报告。

CRIC栅格系统按照每个用户体验反馈以及大数据背景下市场实际的需求反馈,对栅格地图产品保持周度频率的更新迭代,不断延伸出更多的研究场景、研究方式,致力于帮企业更快更好的判断城市的发展肌理。

根据城市情况、土拍市场供求以及大数据背景下市场实际的需求反馈,“CRIC栅格系统”之“找地神器”不断延伸出更多的测算模型,帮企业对海量土地进行初筛,降低决策的风险浓度,提升土地投前定位的效率,帮助开发商拿地前快速锁定目标地块。